Distribuzione degli utili nelle società a responsabilità limitata

Accade raramente in Italia che le società di capitali, soprattutto nella veste di srl, distribuiscano dividendi ma la disciplina, in alcuni casi, semplifica il lavoro di ottimizzazione fiscale.

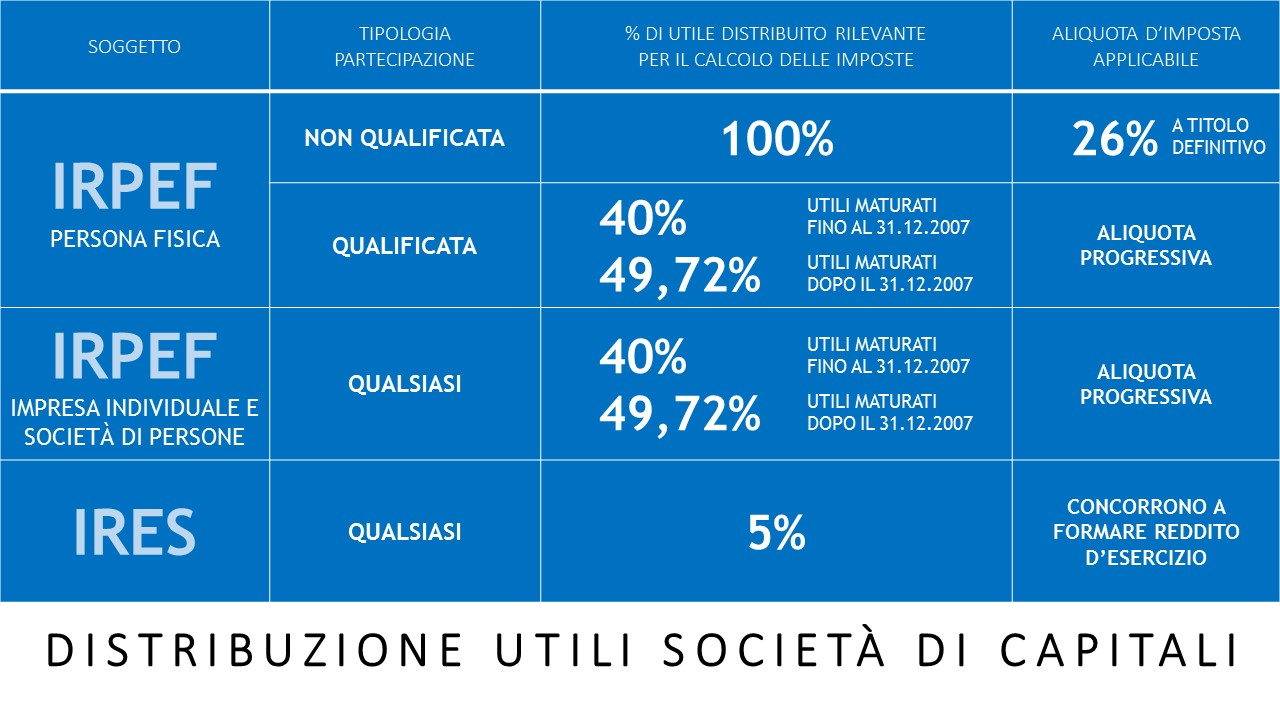

La tassazione sulla distribuzione degli utili (regolata dall. 73 del TUIR) dipende da tre fattori:

- natura del percipiente (soggetto IRPEF / soggetto IRES)

- percentuale di partecipazione (qualificata / non qualificata)

- residenza della società (italiana / estera)

Premesso che non ci occuperemo del terzo fattore, la situazione sugli altri due è illustrata nella infografica che segue:

La partecipazione si definisce qualificata quando i diritti di voto esercitabili nell’assemblea ordinaria superino il 2% o il 20% ovvero sia superiore al 5% o al 20% del capitale o del patrimonio; la doppia soglia percentuale dipende dalla presenza della partecipazione su mercati regolamentati italiani o esteri.

Il verbale che sancisce la distribuzione va registrato; ecco le fasi

- stampa sul libro verbali;

- stampa di due copie firmate in originale (marca da bollo di € 16 ogni quattro facciate o 100 righe);

- entro 20 giorni dalla data del verbale versare imposta di registro pari a euro 200,00;

- presentazione del verbale e della ricevuta del versamento all’Agenzia delle Entrate entro 20 giorni dalla data della delibera.

Per la certificazione, che scatta entro il 28 febbraio dell’anno successivo (scadenza modificabile dall’Agenzia delle Entrate) esiste una modulistica specifica, si veda link.

BOCG Associati affianca imprenditori e manager nella definizione della corretta strategia nella distribuzione degli utili e nelle valutazioni di ottimizzazione fiscale.