La stagione dei bilanci 2019 in piena emergenza Covid-19

Una road-map per muoversi agevolmente verso l’approvazione dei bilanci 2019

Modifica del 18 marzo 2020. Ai sensi dell’art. 106 D.L. 18/2020 l’approvazione del bilancio d’esercizio 2019 slitta al 28/6/2020. Ecco il testo:《In deroga a quanto previsto dagli articoli 2364, secondo comma, e 2478-bis, del codice civile o alle diverse disposizioni statutarie l’assemblea ordinaria e’ convocata entro centottanta giorni dalla chiusura dell’esercizio》…

Di seguito la versione dell’articolo ante Decreto Cura Italia con evidenza delle scadenze di cda e assemblee in base alle situazioni straordinarie.

Le società di capitale italiane si affacciano alla cosiddetta stagione dei bilanci con le idee confuse a seguito dell’emergenza sanitaria che interessa tutta la nazione (e ben oltre purtroppo). A meno di eventuali decreti che potrebbero modificare le scadenze canoniche tutte dovranno approvare il bilancio entro 120 giorni dalla chiusura dell’esercizio oppure, ove possibile, entro il maggior termine di 180 giorni.

- termine ordinario: 29 aprile 2020

- termine differito: 28 giugno 2020

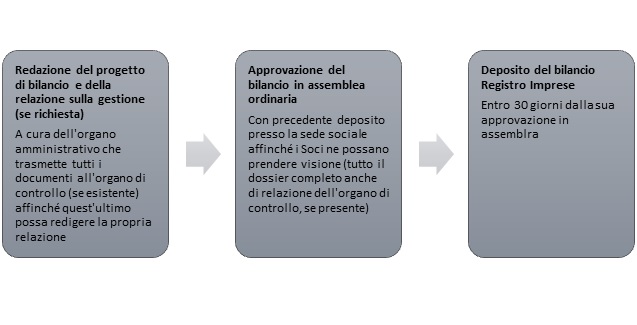

L’iter, illustrato nel grafico che segue, può avere diverse scadenze a seconda che il termine di approvazione sia ordinario o differito:

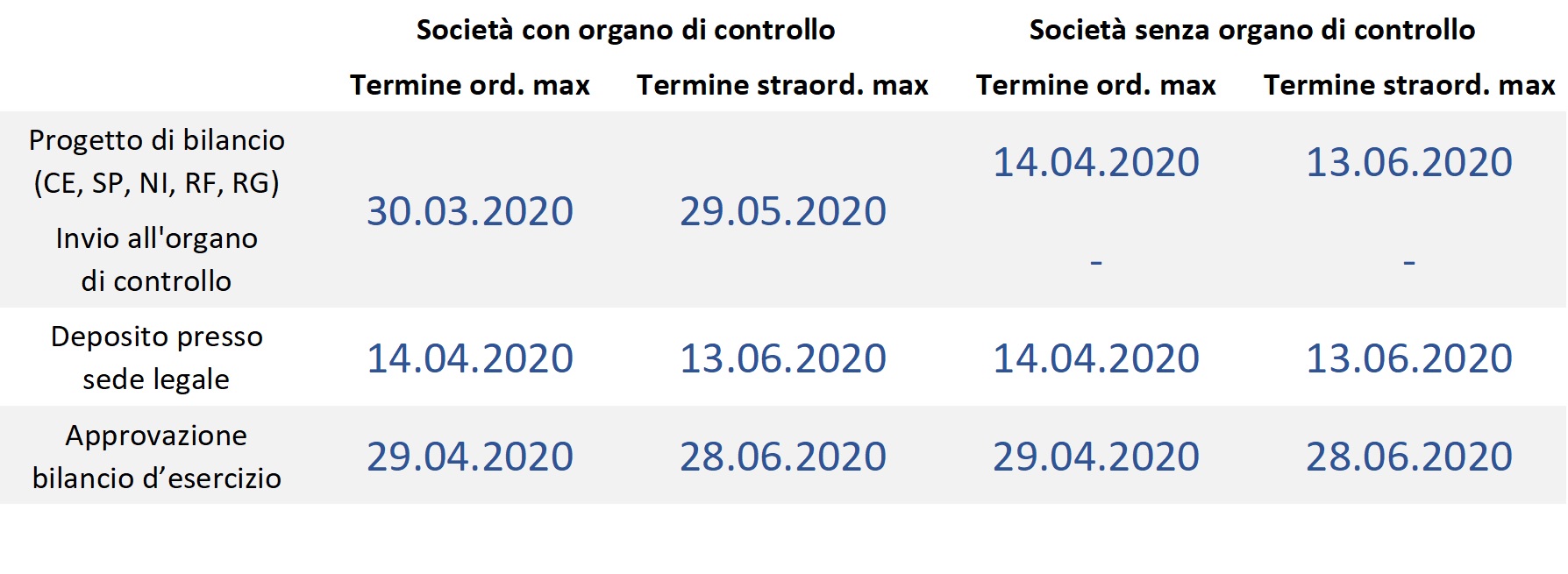

Per non incorrere in errori, sulle scadenze del 2020, si potrà prendere come riferimento la tabella che segue:

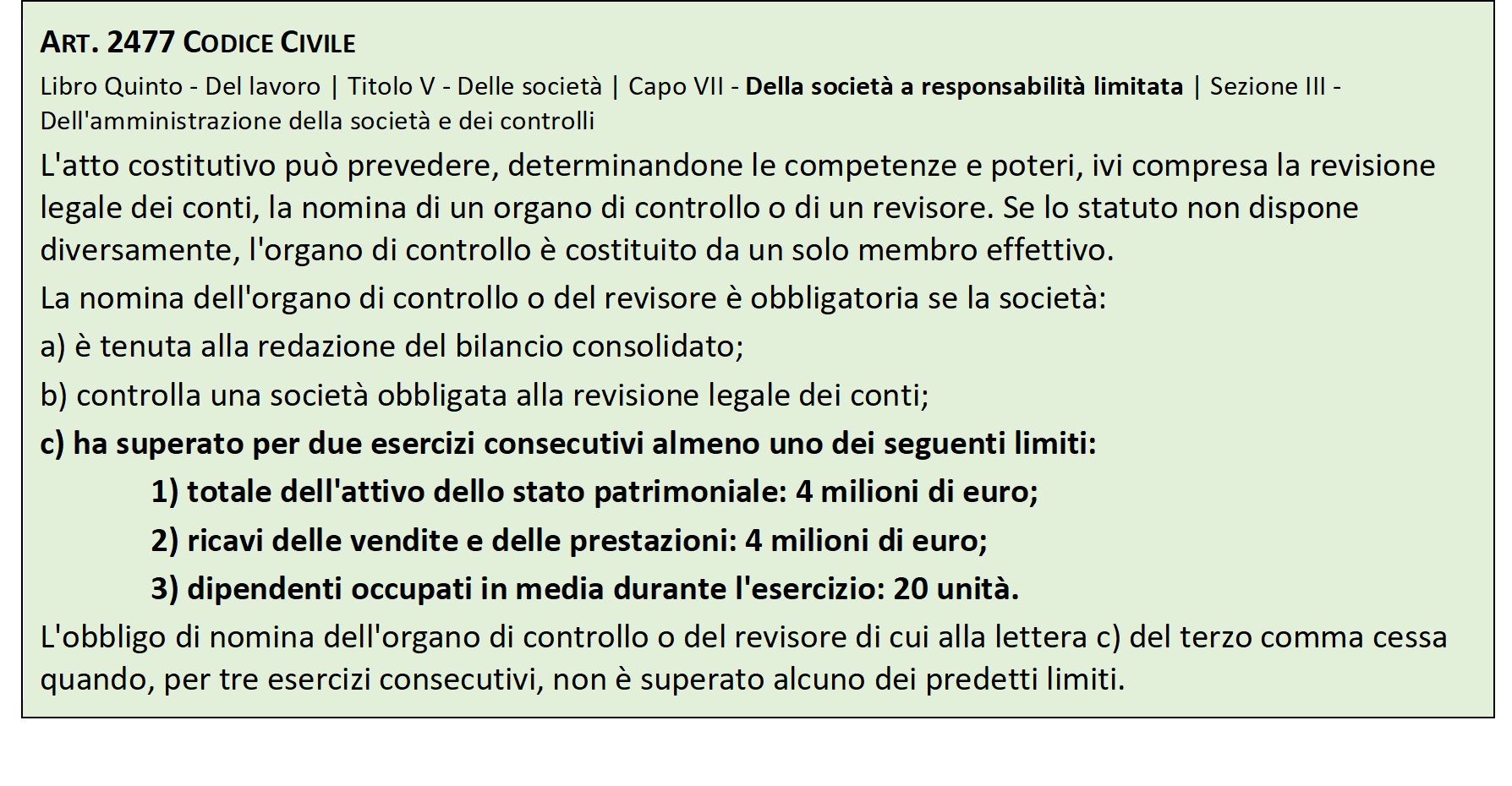

L’approvazione del bilancio 2019 sarà anche l’occasione per la nomina dell’organo di controllo in tutte le SRL rientrate all’interno del perimetro della nuova norma sancita dal codice di crisi dell’impresa e dell’insolvenza con i parametri fissati dall’art. 2477 C.C.. In realtà la faccenda è abbastanza dibattuta dato che, precedentemente al decreto Milleproroghe, la scadenza era fissata al 16 dicembre 2019: le SRL entro tale termine avrebbero dovuto adeguare gli statuti e istituire gli organi di controllo o il revisore preposti a vigilare sugli assetti organizzativi delle imprese per prevenire la crisi. Ad oggi, invece l’art. 6-bis del citato decreto, ha fatto slittare l’obbligo di nomina entro la data di approvazione dei bilanci relativi all’esercizio 2019; di conseguenza, come abbiamo visto, fino al 29 aprile 2020 ovvero fino al 28 giugno 2020.

Alla luce dell’emergenza sanitaria in corso, inoltre sarà difficoltoso organizzare adunanze e assemblee e quindi come potranno muoversi le aziende nel percorso prima delineato?

Per fare chiarezza evidenziamo, innanzitutto, che lo statuto delle società potrebbe, a norma di legge, già prevedere che le riunioni assembleari e quelle del consiglio di amministrazione possano tenersi anche mediante mezzi di comunicazione a distanza (audio o video conferenza).

A tal proposito all’articolo 2370 C.C., valido per le SPA ma anche per le SRL, possiamo leggere che “lo statuto può consentire l’intervento all’assemblea mediante mezzi di telecomunicazione ovvero l’espressione del voto per corrispondenza o in via elettronica. Chi esprime il voto per corrispondenza o in via elettronica si considera intervenuto all’assemblea”. E sulla stessa linea, per l’organo amministrativo, l’art. 2388 C.C., stabilisce che “lo statuto può prevedere che la presenza alle riunioni del consiglio avvenga anche mediante mezzi di telecomunicazione“.

Nella prassi, gli statuti delle società che hanno inserito la possibilità di tenere le riunioni dell’assemblea e del consiglio di amministrazione anche mediante “mezzi di telecomunicazione” (che si esplicitano in audio o videoconferenze) prevedono la necessità che il Presidente ed il Segretario si trovino nello stesso luogo.

Riguardo questo ultimo aspetto, considerata la necessità del periodo e per evitare contatti sociali e personali, come da indicazione contenuta nel D.P.C.M. 08.03.2020, sarà consentito svolgere le adunanze assembleari e dell’organo amministrativo anche se il presidente e il segretario non si troveranno nello stesso luogo.

Per tutti gli statuti che non prevedono, attualmente, la possibilità, per soci e consiglieri, di collegarsi a distanza, consigliamo un rapido adeguamento per dare maggiore snellezza allo svolgimento delle ordinarie attività societarie.

Grazie all’intervento della Massima n. 187 del Consiglio Notarile di Milano, inoltre, con l’emergenza sanitaria in corso, le assemblee, ordinarie e straordinarie, e i consigli di amministrazione potranno tenersi mediante mezzi di telecomunicazione, anche senza previsione statutaria, con riferimento a tutti i partecipanti alla riunione, compreso il presidente, e dovranno essere convocate nel luogo in cui sarà presente il Segretario, in caso di ordinaria o cda, oppure il notaio in caso di assemblea straordinaria. La massima notarile appena citata è quanto meno opportuna data l’emergenza Covid-19 verificatasi a ridosso della “stagione dei bilanci” anche se, probabilmente, un intervento specifico del Governo potrebbe far slittare i termini ordinari di 120 e di 180 giorni dalla chiusura dell’esercizio previsti dalla legge.

Avremo modo di tornare sull’approvazione del bilancio d’esercizio in un prossimo articolo che affronterà il tema degli eventi legati al Coronavirus e al loro impatto sull’iter approvativo del 2020.